Le bilan comptable est un document clé pour comprendre la situation financière d’une entreprise. Il permet de visualiser rapidement ce que l’entreprise possède et ce qu’elle doit. Bien que parfois perçu comme technique, le bilan comptable repose sur une structure simple qui peut être comprise par tous avec les bonnes explications.

Contactez nous pour l’établissement de votre bilan comptable : Contact – Expert Comptable sur Nice – Cabinet Azur Proactif

Définition du bilan comptable

Le bilan comptable est un document financier essentiel qui présente la situation patrimoniale d’une entreprise à un moment précis. Il permet de visualiser ce que l’entreprise possède (ses actifs) et ce qu’elle doit (ses passifs). En d’autres termes, le bilan comptable offre une photographie claire de la santé financière de l’entreprise, généralement à la clôture de l’exercice comptable.

Concrètement, le bilan comptable se compose de deux grandes parties : l’actif et le passif. L’actif regroupe l’ensemble des biens et ressources détenus par l’entreprise, comme les immobilisations, les stocks ou encore la trésorerie. Le passif, quant à lui, correspond aux ressources financières utilisées pour financer ces actifs, notamment les capitaux propres et les dettes. Par construction, le bilan comptable est toujours équilibré : le total de l’actif est égal au total du passif.

Le bilan comptable joue un rôle clé dans la gestion d’une entreprise. Il est utilisé aussi bien par les dirigeants que par les partenaires externes, comme les investisseurs, les banques ou les administrations. Grâce au bilan comptable, il est possible d’évaluer la solidité financière, la capacité d’investissement ou encore le niveau d’endettement de l’entreprise.

Enfin, le bilan comptable est encadré par des règles précises, ce qui garantit sa fiabilité et sa comparabilité. Il constitue ainsi un outil indispensable pour analyser la performance et prendre des décisions stratégiques éclairées.

À quoi sert un bilan comptable ?

Le bilan comptable est un outil indispensable pour comprendre la situation financière d’une entreprise et orienter les prises de décision. Sa fonction principale est de donner une vision claire et structurée des ressources dont dispose l’entreprise et de la manière dont elles sont financées. Grâce au bilan comptable, les dirigeants peuvent évaluer rapidement la solidité financière de leur activité.

L’un des rôles essentiels est d’aider à la prise de décision stratégique. En analysant les données qu’il contient, il devient possible d’identifier les points forts et les faiblesses de l’entreprise, comme un excès d’endettement ou un manque de trésorerie. Le bilan comptable permet ainsi d’ajuster la gestion, d’optimiser les investissements et de mieux anticiper les risques financiers.

Le bilan comptable est également un outil de communication financière. Il est utilisé par les partenaires externes tels que les banques, les investisseurs ou encore les fournisseurs pour évaluer la crédibilité et la solvabilité de l’entreprise. Un bilan comptable solide peut faciliter l’obtention d’un financement ou renforcer la confiance des partenaires.

Par ailleurs, le bilan comptable joue un rôle important sur le plan légal et fiscal. Il fait partie des documents obligatoires que les entreprises doivent établir chaque année. Il permet de justifier la situation financière auprès des administrations et de respecter les obligations comptables en vigueur.

Enfin, le bilan comptable est un excellent outil d’analyse dans le temps. En comparant plusieurs bilans comptables d’années différentes, il est pos

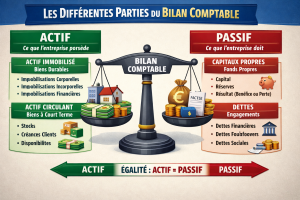

Les différentes parties du bilan comptable : actif et passif

Le bilan comptable se structure autour de deux grandes parties complémentaires : l’actif et le passif. Cette organisation permet de comprendre à la fois ce que possède l’entreprise et la manière dont ces éléments sont financés. Le bilan repose sur un principe fondamental : l’équilibre entre l’actif et le passif, ce qui signifie que le total des ressources est toujours égal au total des emplois.

L’actif du bilan comptable regroupe l’ensemble des biens et des droits détenus par l’entreprise. Il se divise généralement en deux catégories. D’une part, l’actif immobilisé, qui comprend les éléments durables comme les équipements, les bâtiments ou les brevets. D’autre part, l’actif circulant, qui inclut les éléments à court terme tels que les stocks, les créances clients et la trésorerie. L’actif du bilan représente donc tout ce que l’entreprise possède et utilise pour fonctionner.

Le passif, quant à lui, correspond aux ressources financières mobilisées pour financer l’actif. Il comprend les capitaux propres, apportés par les associés ou générés par l’activité, ainsi que les dettes de l’entreprise, qu’elles soient financières, fiscales ou fournisseurs. Le passif permet ainsi d’identifier l’origine des financements.

Comprendre les différentes parties est essentiel pour analyser la santé financière d’une entreprise. Une bonne répartition entre actif et passif permet d’évaluer la stabilité financière, le niveau d’endettement et la capacité à faire face aux obligations. Le bilan comptable devient ainsi un outil clé pour piloter efficacement une activité et prendre des décisions éclairées.

Comment le lire et comprendre

Lire et comprendre un bilan comptable est essentiel pour évaluer la santé financière d’une entreprise. Ce document se présente sous la forme de deux colonnes : l’actif et le passif. Pour bien analyser un bilan comptable, il est important de suivre une méthode simple et structurée.

La première étape consiste à examiner l’actif du bilan. Il regroupe tout ce que l’entreprise possède, comme les immobilisations (bâtiments, machines) et les éléments à court terme, tels que les stocks, les créances clients et la trésorerie. Un actif équilibré et bien réparti est généralement un signe de bonne gestion. Il est important de vérifier si l’entreprise dispose de suffisamment de liquidités pour faire face à ses dépenses courantes.

Ensuite, il faut analyser le passif, qui correspond aux ressources financières de l’entreprise. On y retrouve les capitaux propres, qui représentent les apports des associés et les bénéfices accumulés, ainsi que les dettes (emprunts, dettes fournisseurs, fiscales et sociales). Un bilan sain présente un bon équilibre entre capitaux propres et dettes.

Pour comprendre, il est également utile de comparer les données dans le temps. L’évolution des postes permet d’identifier des tendances, comme une augmentation de l’endettement ou une amélioration de la trésorerie. Cette analyse dynamique aide à anticiper les risques et à prendre de meilleures décisions.

Enfin, ce document peut être complété par des ratios financiers simples, comme le taux d’endettement ou la capacité de remboursement. Ces indicateurs facilitent l’interprétation et permettent d’aller plus loin dans l’analyse. Ainsi, maîtriser la lecture est un atout précieux pour piloter efficacement une entreprise.

Exemple et analyse

Pour bien comprendre un bilan comptable, rien de mieux qu’un exemple concret. Prenons le cas d’une entreprise qui possède 50 000 € de matériel, 20 000 € de stocks et 10 000 € de trésorerie. Son actif total s’élève donc à 80 000 €. Du côté du passif, on retrouve 40 000 € de capitaux propres et 40 000 € de dettes. Le bilan comptable est équilibré, ce qui est une règle fondamentale en comptabilité.

Cet exemple permet de visualiser clairement la structure financière de l’entreprise. L’analyse commence par l’actif. Ici, une part importante est constituée d’immobilisations (le matériel), ce qui peut indiquer un investissement durable. La présence de trésorerie est également un point positif, car elle permet à l’entreprise de faire face à ses dépenses courantes.

Ensuite, l’analyse est essentielle. Les capitaux propres représentent 50 % du total, ce qui est généralement considéré comme un bon équilibre. Cela signifie que l’entreprise n’est pas excessivement dépendante de l’endettement. Les dettes, quant à elles, doivent être analysées pour vérifier leur nature et leur échéance.

L’analyse ne se limite pas à une simple lecture des chiffres. Il est important d’interpréter les données pour évaluer la solidité financière de l’entreprise. Par exemple, un bon équilibre entre capitaux propres et dettes, ainsi qu’une trésorerie suffisante, sont des indicateurs positifs.

Enfin, en comparer plusieurs dans le temps permet d’identifier les évolutions. Cette approche aide à anticiper les difficultés et à ajuster la stratégie. Ainsi, l’exemple et l’analyse sont indispensables pour mieux comprendre et piloter une entreprise.

En résumé, le bilan comptable est un outil essentiel pour analyser et piloter une entreprise. En maîtrisant sa lecture et sa structure, vous pouvez mieux comprendre la santé financière et prendre des décisions plus éclairées.